Adót emelne az önkormányzat, de az egri óvodások részére már nem jut mikuláscsomagra

A fokozott jegybanki kamatemelések várhatóan még tovább drágítják a lakáskölcsönöket. Az állami kedvezményes hitelek azonban nem drágulnak, ezért egyre vonzóbbak. Az ingatlanárak mozgása is befolyásolhatja, hogy érdemes-e kölcsönt felvenni, és ha igen, mikor. A Bank360 vizsgálta meg az aktuális viszonyokat egy elemzésben.

A lakáskölcsönt fontolgatók helyzete egyre nehezebbé válik ezekben a hónapokban, hiszen a hitelajánlatok egymás után drágulnak.

A Magyar Nemzeti Bank (MNB) jelentős mértékben emeli a kamatokat, hogy a nyolc százalékot meghaladó inflációs nyomást mérsékelni tudja. A jelenlegi irányadó ráta, az egyhetes betéti kamat már 5,85 százalékos szintet ért el az MNB legutóbbi emelését követően.

Ez a központi kamatemelési folyamat pedig a lakáshitel ajánlatok THM-ét is jelentősen megnövelte. A Bank360.hu megvizsgálta, mennyivel nőtt egy 20 évre felvett 14 millió forintos lakáshitel költsége november óta, és meddig emelkedhet még a következő hónapokban.

Nagyot drágultak a tél alatt a lakáshitelek

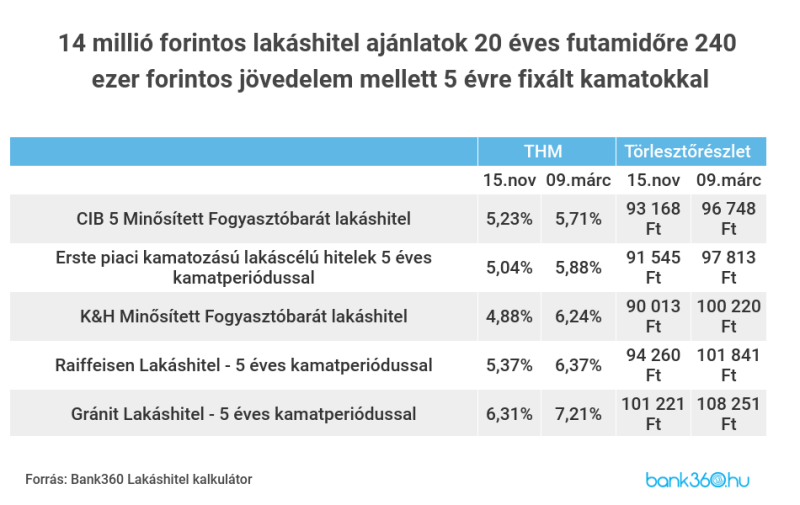

A 14 millió forintos lakáshitel törlesztőrészletét nem hagyták érintetlenül a kamatemelések. A Bank360 lakáshitel kalkulátora alapján már alig van 6 százalékos THM alatti ajánlat a legutóbbi mediánbérnek megfelelő havi 240 ezer forintos jövedelem bankba utalása és 5 éves kamatfixálás mellett. Ezzel szemben novemberben még 5 százalék körüli ajánlatokat is ki lehetett fogni.

A CIB 5 Minősített Fogyasztóbarát lakáshitel még 5,71 százalékos THM mellett vehető fel, ami alig fél százalékos emelést jelent. Az Erste Bank ajánlata szintén 6 százalékos THM alatt maradt. Ennél a két ajánlatnál még nem kell 100 ezer forintnál magasabb törlesztőrészletet fizetni. A K&H Minősített Fogyasztóbarát lakáshitele 10 ezer forintot meghaladó drágulást követően már 100 220 forintos havi költséget jelent. Valamivel kisebb emelkedést követően nagyjából 1500 forinttal magasabb törlesztő jellemzi a Raiffeisen Bank ajánlatát, míg a Gránit Lakáshitel törlesztője 108 251 forintot tesz ki havonta.

A következő hónapokban jelentős további emelések várhatóak

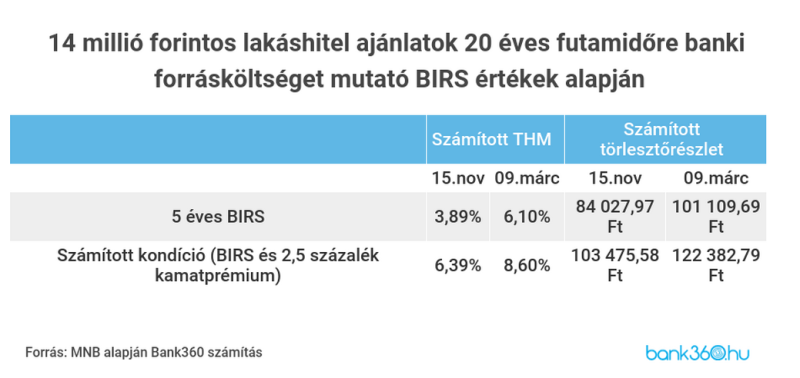

A drágulásoknak azonban közel sincs vége. A háború és az MNB kamatemelése miatt ugyanis a bankközi kamatok is ugrásszerűen emelkedtek, ami ahhoz a furcsa helyzethez vezetett, hogy egyes bankoknál a jelenlegi THM alacsonyabb, mint amilyen áron azt a bank finanszírozni tudja. A hosszú távú banki forrásköltségeket jellemző Budapesti Kamatswap Ügyletek (BIRS) mutató 5 éves lejáraton már 6,1 százalékot tett ki március 9-én.

Vagyis

a CIB és az Erste jelenleg az 5 éves kamatperiódusú hiteleket már olcsóbban adja, mint amennyiért annak összegét átlagosan elő tudja teremteni.

Ilyen magas forrásköltség mellett ugyanakkor a többi bank ajánlata sem tűnik tarthatónak hosszabb távon. A banki működést fedező 2,5 százalékos kamatprémium feltételezése mellett ugyanis jelenleg 8,6 százalékos elméleti THM számolható, ami már 122 383 forintos havi törlesztőrészletet indokolna a 14 millió forintos lakáshitelnél. Ez akkor következne be, ha a bankok mérlegelés nélkül azonnal érvényesítenék ajánlataikban a forrásköltségek drágulását. Ezt nem tették meg rögtön, de ha a magas kamatok továbbra is fennmaradnak, egy ekkora drágulás is eljöhet a lakáshitelpiacon – hívja fel a figyelmet a Bank360.hu elemzése.

Ami nem csak azt jelenti, hogy magasabb összeget kell fizetni havonta. A Bank360 példájában feltételezett 240 ezer forintos havi jövedelem mellett egy ilyen drágulás után már nem is lenne felvehető ez a hitel, hiszen a 122 ezer forintos törlesztőrészlet meghaladja a jövedelem felét, amit a jövedelemarányos törlesztési mutató (JTM) szabály már nem engedne meg.

Az elkövetkező hónapokban mindenképpen a lakáshitelek további drágulására lehet számítani. Ha valakinek jelzálogkölcsönt kell felvennie, annak most a kivárás csak költségnövekedést hoz.

Akinek azonban ilyen kényszere nincs, annak a lakásárak várható alakulásával együtt érdemes mérlegelnie piaci kamatozású kölcsön igénybevételét és annak időzítését egy ingatlanvásárláshoz.

A kedvezményes állami hitelek egyre vonzóbbak

Vannak azonban olyan lakáscélú hitellehetőségek is, amelyekre az állami kedvezmény miatt semmifelé drágulás nem vonatkozik, azokat kamatmentesen vagy 2,5-3 százalékos kamat mellett lehet felvenni a megadott feltételek mellett. A falusi CSOK-ot és a zöld hitelt ezek közül érdemes minél előbb igényelni, hiszen a lejáró határidő és az elfogyó keret miatt már csak pár hónapig maradnak elérhetőek.

A babaváró hitelt azonban egészen év végéig fel lehet venni, a CSOK esetében pedig egyelőre nincs semmilyen igénylésre vonatkozó időbeli megkötés. A lakásfelújítási támogatást és kölcsönt szintén az végéig lehet a meglévő lakás korszerűsítésére, fejlesztésére felhasználni, itt azonban vigyázni kell arra, hogy 2022 végéig a munkának is el kell készülnie.

(Via ugytudjuk.hu)

Indexfotó: pixabay.com